税收可能很复杂,理解它们需要深切领会,而不只仅是领会当前的税法以及它若何影响行为。税收的汗青、它被利用的来由以及它若何影响以前的社会,能够帮帮我们理解当前和建议的税收的潜正在好处和后果。这段汗青还能够帮帮政策制定者按照过去的和模式草拟更好的立法。

遗产税发源于罗马帝国,用于赞帮的养老金,对承继财富征收5%的税率。我们所认识的遗产税是从中世纪的“布施金”演变而来的,当封地正在灭亡时传给承继人时,向封建领从领取的款子。

正如很多现代立异一样,希腊人担任将税收的概念到整个发财世界,跟着他们的范畴扩张和文明的演变。

关税能够逃溯到公元前3000年,其时正在安纳托利亚(今土耳其)的古城卡内什和亚述(今伊拉克)之间进行金属和羊毛的商业。罗马帝国也征收关税,无论是帝国内部的商业商品仍是从外部进口的商品。外国商品的税率是国内商业的五到二十五倍。正在汗青上,如羊毛、皮革、黄油、奶酪等。

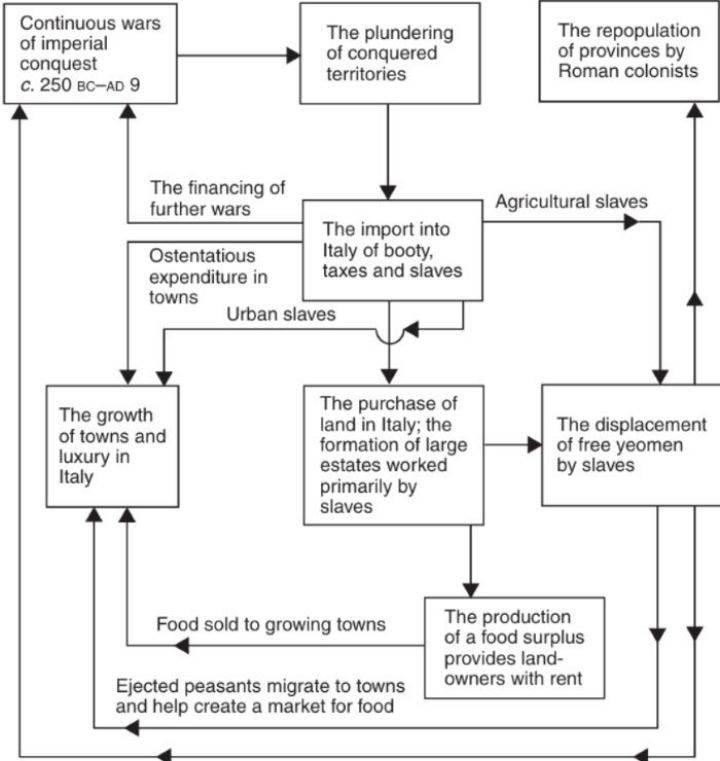

由Keith Hopkins建立的模子,描画了他认为促成古罗马城市化的各类要素,包罗税收。/ 维基共享资本供给。

“无代表,不纳税”的问题正在美国立法系统的成长中阐扬了主要感化,这表现正在美国第一条第二款中,该条目授予被选代表对所有纳税的专属。虽然殖平易近地的税率仍远低于英国,但殖平易近地缺乏正式的代表机构。州和处所税收正在不异的指点下成长。

正在古代,埃及、波斯和中都城征收了财富税。最后,这些税收是基于地盘的出产价值,即地盘估计能产出几多货色,因而凡是由农人领取。正在中世纪欧洲,财富税正在降服者威廉下的英格兰继续存正在。出名的戈黛娃夫人裸骑马穿过街道,以她丈夫领取的财富税率。

今天的税法是普遍且不竭变化的,但很多今天依赖的根基税种,包罗发卖税、消费税和财富税,自晚期文明以来就存正在了。

美国汗青的大部门时间都环绕着税收展开。最后,美国没有其最大的现代收入来历:所得税。此外,17世纪的很多原始殖平易近者和商人被其母国免去了几年的税收征收,有些以至长达20年。这也是我们熟悉的导致美国的税收斗争的起头。这些包罗。

这一期间还实施了今天熟悉的几种新税:遗产税(1916年)、赠取税(1924年)和社保工资税(1937年)。州发卖税始于1930年密西西比州,做为对大萧条期间财富税收入下降(曲到那时是州税收收入的次要形式)的回应,并敏捷正在全国范畴内到其他州。此中很多正在20世纪70年代被法院裁决拔除,今天,只要七个州仍正在州一级征收总收入税。

古罗马征收发卖税。尤利乌斯·凯撒是第一个实施发卖税的人:正在整个帝国范畴内征收1%的同一税率。正在凯撒·奥古斯都期间,发卖税为4%,接近今天美国很多州发卖税的税率。

大约5000年前,我们正在古埃及看到了最早的税收记实,法老征收相当于所有谷物收成量20%的税。其时,埃及还没有铸币,因而谷物代表了一种无形的价值储存,能够轻松收集、买卖并正在整个社会中从头分派。

趣味现实:罗塞塔石碑,我们解读象形文字意义的环节,次要是一份注释公元前196年公布的新税法的税务文件。

要领会更多关于汗青上一些奇异的税收及其不测后果的消息,请查看我们的税收政策101入门读物:税收影响行为的奇异体例。

古罗马奥古斯都正在公元前1世纪末改变了税收轨制。最后的税收是通过“税农”征收的,他们按照整个地域的评估从各自地域征收税收并给。这种轨制难以持续,奥古斯都转向了一品种似于所得税的间接税收轨制。这最后是对小我财富的间接税收,但当发觉这也难以施行时,所得税代替了这种征收体例。

关税是美国最后的税收收入来历,包罗1828年的“可憎关税”,这加剧了内和前北方和南方之间的严重关系。内和后,出口比进口更常见,导致收入下降。1913年,因为关税收入下降,并做为将税收承担转移到富人身上的鞭策的一部门,第十六批改案获得核准,答应对小我和企业收入纳税。世界大和导致联邦所得税的扩大,以添加国度预算,并进一步添加联邦税法的累进性。今天,所得税是收入的次要来历。